热点资讯

民生证券: 给予比亚迪买入评级

发布日期:2024-05-24 17:15 点击次数:152

民生证券股份有限公司崔琰近期对比亚迪进行研究并发布了研究报告《系列点评九:王朝海洋新车亮剑出口再创新高》,本报告对比亚迪给出买入评级,当前股价为218.5元。

比亚迪(002594)

事件概述:公司发布2024年4月产销快报,4月新能源乘用车批发销售31.2万辆,同比+49.0%,环比+3.5%;2024M1-4累计批发93.6万辆,同比23.6%。4月纯电动乘用车销售13.4万辆,同比+28.8%,环比-3.9%;4月插混销售17.8万辆,同比+69.0%,环比+9.8%。

荣耀版促进需求4月销量持续同比高增。受公司荣耀版车型带动销量增长及4月出口拉动,公司批发销量持续表现亮眼,新能源乘用车批发销售31.2万辆,同比+49.0%,环比+3.5%;2024M1-4累计销售93.6万辆,同比+23.6%。分品牌看,王朝+海洋/腾势/仰望/方程豹销量分别为29.8万辆、11,122辆、952辆、2,110辆,2024M1-4累计分别87.6、3.5、0.44、1.3万辆。

王朝新车再亮剑基本盘持续夯实。王朝海洋重点车型改款焕新后有效撬动需求,4月汉、唐、秦、宋(宋L、宋PLUS)、元销量分别2.2、1.4、5.1、3.7、3.5万辆;海洋网方面,4月宋PLUS、海鸥、驱逐舰05、海豹、海豚销量分别4.4、3.5、3.3、1.4、1.0万辆;唐宋秦元系列以价换量效果显著。4月车展,搭载新一代插混平台的秦L、海豹06DM-i亮相,新车将于2024Q2上市,预计起售价12万元左右;海洋网的首款纯电中型SUV海狮07EV也首次亮相,预计今年5月正式上市,售价在20万元区间。2024年,比亚迪产品周期强劲,荣耀版推出、5.0平台新车有助于巩固20万元以下领先地位,促进份额提升。

腾势、仰望持续热销贡献利润增量。高端化方面,腾势、仰望4月延续热销,腾势4月销量11,122辆,2024M1-4累计销量3.5万辆,同比+1.1%;仰望4月销952辆,2024M1-4累计销量4,474辆。后续腾势旗舰轿车、运动轿车、豪华SUV,以及方程豹8/3,仰望U9/U7等高端品牌新车有望于今年上市。高端车型上量有望拉动整体单车价值,打开盈利空间。

出口再破新高有望拉动盈利水平向上。出口方面,4月出海销量达4.1万辆,再破新高,同比+176.6%,环比+6.7%,2024M1-4累计出海13.9万辆,同比+159.4%,持续高增态势。2024年,公司海外市场布局进一步加速,有望在欧洲、东南亚、澳新迎来快速发展,我们预计2024年出口销量有望达50万辆,同比+108%。

投资建议:我们看好公司技术驱动产品力与品牌力持续向上,加速出海成为全球领先新能源车企,调整盈利预测,预计2024-2026年营收为8,336.0/10,003.3/11,603.8亿元,归母净利润398.1/511.8/636.1亿元,EPS13.68/17.58/21.85元,对应2024年4月30日218.50元/股收盘价,PE分别为16/12/10倍,维持“推荐”评级。

风险提示:车市下行风险,新车型销量、需求不及预期,出海进度不及预期。

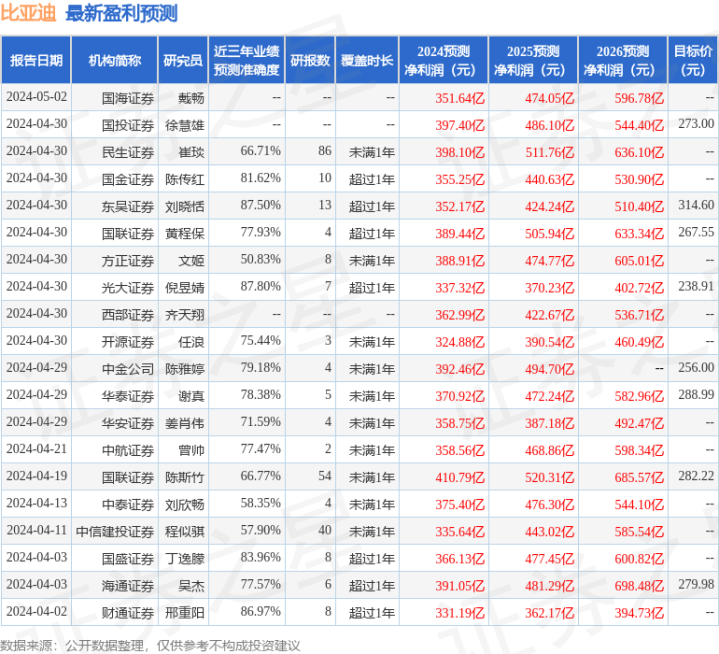

证券之星数据中心根据近三年发布的研报数据计算,光大证券倪昱婧研究员团队对该股研究较为深入,近三年预测准确度均值高达87.8%,其预测2024年度归属净利润为盈利337.32亿,根据现价换算的预测PE为18.85。

最新盈利预测明细如下:

该股最近90天内共有36家机构给出评级,买入评级31家,增持评级5家;过去90天内机构目标均价为266.0。